decreto liquidita’ o pluribond?

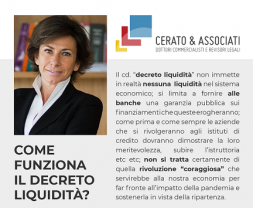

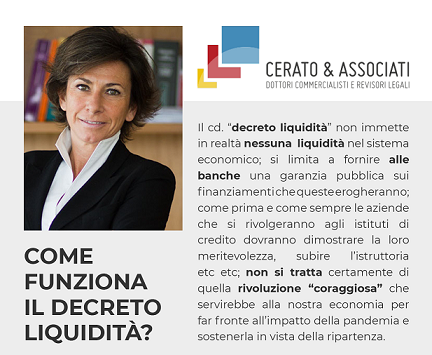

COME FUNZIONA IL DECRETO LIQUIDITA’? Il cd. “decreto liquidità” non immette in realtà nessuna liquidità nel sistema economico; si limita a fornire alle banche una garanzia pubblica sui finanziamenti che queste erogheranno; come prima e come sempre le aziende che si rivolgeranno agli istituti di credito dovranno dimostrare la loro meritevolezza, subire l’istruttoria etc etc; non…

{kind=link}

{kind=link}

{kind=link}